配偶者の法定相続分はどれくらい?相続人の順位と割合について解説

配偶者を亡くされた後は、今後の生活や遺産分割について不安を感じる方も多いのではないでしょうか。相続では、配偶者は常に相続人となりますが、子ども・親・兄弟姉妹など、配偶者のほかに誰が相続人になるかによって法定相続分の割合は変わります。ご自身の相続分や相続人の順位を正しく理解しておくことで、遺産分割協議を進めやすくなり、親族間のトラブル防止にもつながります。

この記事では、配偶者の法定相続分の基本、相続人の順位、家族構成ごとの計算例、実務上の注意点をわかりやすく解説していきます。ぜひ参考にしてください。

配偶者の法定相続分の概要と相続順位

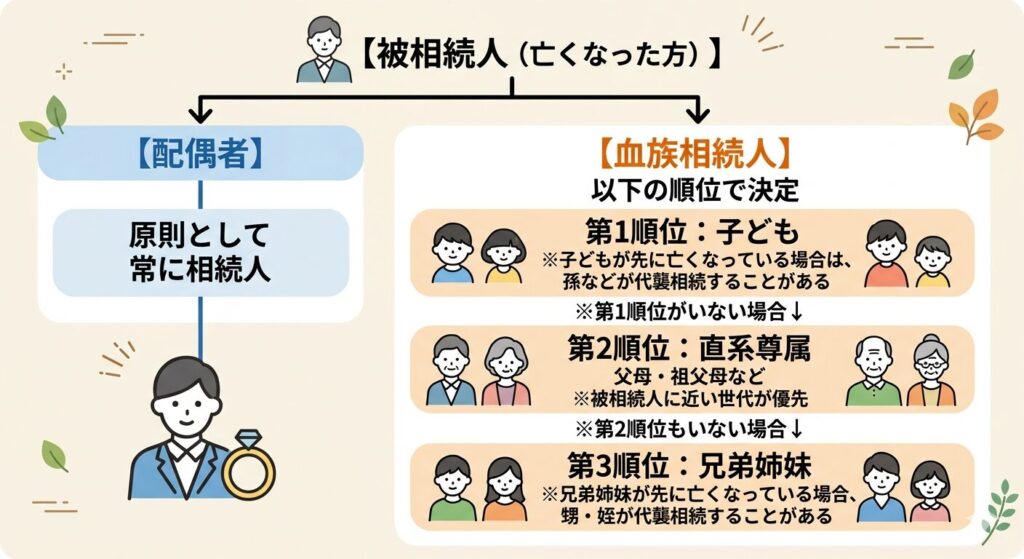

遺産分割において、亡くなった方の配偶者は、民法の規定により原則として常に相続人となります。一方で、配偶者以外の親族には相続順位が定められており、第1順位は子ども、第2順位は直系尊属、第3順位は兄弟姉妹です。配偶者はこれらの順位に含まれるのではなく、最も順位の高い血族相続人とともに相続人になります。国税庁も、配偶者は常に相続人となり、配偶者以外の人は定められた順序で配偶者と一緒に相続人になると説明しています。

ただし、遺言書がある場合や相続放棄をした場合、相続欠格・廃除に該当する場合などは、実際に財産を取得できるかどうかが変わることがあります。まずは以下のフローチャートで、相続人の決定手順を確認しましょう。

【相続人の決定フローチャート】

相続順位による配偶者の取り分の変化と早見表

配偶者の法定相続分は、一緒に相続する相手によって変わります。配偶者と子が相続人になる場合は配偶者が2分の1、配偶者と直系尊属が相続人になる場合は配偶者が3分の2、配偶者と兄弟姉妹が相続人になる場合は配偶者が4分の3です。ほかに相続人がいない場合は、配偶者がすべて相続します。

ただし、法定相続分はあくまで法律上の目安であり、遺言書がある場合や、相続人全員で遺産分割協議を行う場合には、異なる割合で分けることもあります。

|

一緒に相続する人 |

配偶者の法定相続分 |

その他の相続人の法定相続分 |

|

子(第1順位) |

1/2 |

1/2(子全員で等分) |

|

直系尊属(第2順位) |

2/3 |

1/3(直系尊属全員で等分) |

|

兄弟姉妹(第3順位) |

3/4 |

1/4(兄弟姉妹全員で等分) |

|

なし |

全部 |

なし |

ケース別に見る配偶者の相続割合と計算例

配偶者の法定相続分は、子ども・親などの直系尊属・兄弟姉妹のうち、誰と一緒に相続するかによって変わります。同じ遺産総額でも、相続人の組み合わせや人数によって、実際に取得する金額は異なります。ここでは、代表的な家族構成ごとに、配偶者とほかの相続人の相続割合や具体的な計算例を確認していきましょう。

子がいる場合の配偶者の相続分と計算シミュレーション

遺産を配偶者と子どもで分けるケースでは、配偶者の法定相続分は全体の2分の1です。残りの2分の1を子どもの人数で均等に分け、それぞれの取り分を計算します。遺産総額5,000万円を例に、具体的な計算方法を確認しましょう。

【遺産5,000万円・子ども2人の場合】

- 配偶者:5,000万円 × 1/2 = 2,500万円

- 子ども1人あたり:5,000万円 × 1/2 ÷ 2人 = 1,250万円

【遺産5,000万円・子ども3人の場合】

- 配偶者:5,000万円 × 1/2 = 2,500万円

- 子ども1人あたり:5,000万円 × 1/2 ÷ 3人 = 約833万3,333円

認知された子ども、前妻・前夫との間の子ども、養子も、原則として実子と同じ相続分を持ちます。また、婚姻していない男女の間に生まれた子どもであっても、認知されていれば、ほかの子どもと同じ割合で相続できます。

親が相続人となる場合の割合と義理の親への配慮

子どもがいない夫婦で、亡くなった方の父母などの直系尊属が存命の場合、配偶者と直系尊属が相続人になります。このケースでは、配偶者の法定相続分は3分の2、直系尊属の法定相続分は3分の1です。父母が2人とも相続人になる場合は、3分の1を父母で等分します。

義理の親と遺産分割協議を行う際は、以下の点に配慮して話し合いを進めるとよいでしょう。

- 割合の誤解:配偶者と直系尊属の法定相続分を、民法上のルールとして冷静に説明できる資料を準備する

- 感情面への配慮:子どもを亡くした親の悲しみに配慮し、言葉選びや伝え方を丁寧にする

- 連絡方法の工夫:義理の親と疎遠な場合は、弁護士などの専門家を介して連絡することも検討する

義理の親との関係性によっては、相続分の話し合いが感情的になりやすいことがあります。早い段階で相続人や財産の内容を整理し、トラブルを防ぐためにも、必要に応じて専門家へ相談することをおすすめします。

義理の兄弟姉妹との遺産分割と話し合いの注意点

子どもや直系尊属がいない場合、亡くなった方の兄弟姉妹が相続人となり、配偶者の法定相続分は4分の3、兄弟姉妹の法定相続分は4分の1となります。兄弟姉妹が複数いる場合は、4分の1を兄弟姉妹全員で原則として均等に分けます。国税庁も、配偶者と兄弟姉妹が相続人である場合、配偶者が4分の3、兄弟姉妹が全員で4分の1と説明しています。

義理の兄弟姉妹と遺産分割協議を行う際は、関係性によって話し合いが難しくなることもあるかもしれません。法定相続分を前提にしつつ、以下の点に注意して進めるとよいでしょう。

- 財産内容の整理:預貯金、不動産、有価証券、負債など、遺産分割の対象となる財産をできるだけ正確に整理する

- 代償金の検討:配偶者が自宅などを取得する場合、ほかの相続人に対して代償金を支払う方法を検討する

- 説明資料の準備:法定相続分や財産評価の根拠を示し、感情的な対立を避ける

- 専門家への相談:当事者同士での話し合いが難しい場合は、弁護士などの専門家に相談する

代襲相続が発生した際の計算方法と権利の承継

本来の相続人である子どもや兄弟姉妹が、被相続人より先に亡くなっている場合には、代襲相続が発生することがあります。子どもが先に亡くなっている場合は、その子どもの子、つまり被相続人から見た孫が代襲相続人になります。兄弟姉妹が先に亡くなっている場合は、その子ども、つまり甥・姪が代襲相続人になります。国税庁も、子どもが既に死亡しているときはその直系卑属が、兄弟姉妹が既に死亡しているときはその人の子どもが相続人になると説明しています。

代襲相続では、亡くなった本来の相続人が受け取るはずだった相続分を、代襲相続人が引き継ぎます。たとえば、遺産が5,000万円で、相続人が配偶者と孫2人、孫2人は亡くなった長男の子である場合、計算は以下の通りです。

- 配偶者の取り分:5,000万円 × 1/2 = 2,500万円

- 亡くなった長男が受け取るはずだった分:5,000万円 × 1/2 = 2,500万円

- 孫1人あたりの取り分:2,500万円 ÷ 2人 = 1,250万円

甥・姪が代襲相続する場合も、亡くなった兄弟姉妹が受け取るはずだった相続分を、その子どもである甥・姪が分ける形になります。ただし、兄弟姉妹について代襲相続できるのは原則として甥・姪までで、甥・姪の子が再代襲することはありません。

配偶者の生活を守るために知っておきたい法的な権利

相続では、残された配偶者の住まいや生活費をどのように確保するかが大きな課題になります。特に、自宅が主な財産である場合、遺産分割の内容によっては住み慣れた家に住み続けられなくなるおそれもあります。そのような場合に備えて、配偶者には配偶者居住権や配偶者短期居住権など、生活基盤を守るための制度が用意されています。これらの権利を理解しておくことで、自宅での生活を維持しながら、預貯金などの生活資金も確保しやすくなります。ぜひ参考にしてください。

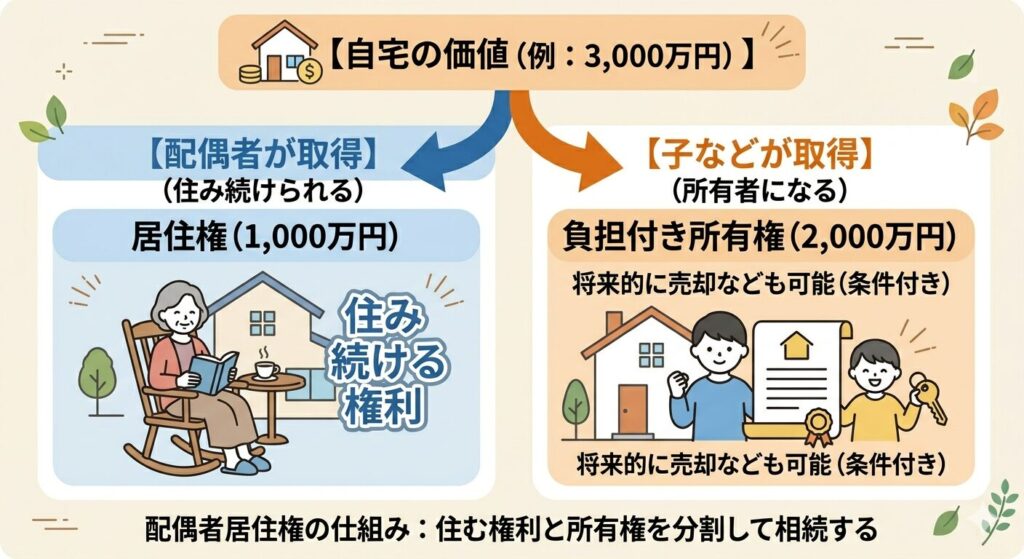

自宅を守る配偶者居住権の活用法とメリット

残された配偶者が、亡くなった方が所有していた自宅に住み続けるための制度が「配偶者居住権」です。配偶者居住権を設定すると、自宅の権利を「住む権利」と「所有する権利」に分けて遺産分割を行うことができます。法務省も、配偶者居住権により、配偶者が居住権を確保しつつ、預貯金などほかの遺産をより多く取得できるメリットがあると説明しています。

【配偶者居住権の仕組みイメージ】

- 配偶者は、原則として終身または遺産分割などで定めた一定期間、自宅に無償で居住できる

- 自宅の所有権そのものを取得するより評価額を抑えられるため、配偶者が預貯金などの財産を取得しやすくなる

- 配偶者居住権は配偶者本人の死亡により消滅するため、二次相続の対象にはならない

- 施設入所などで自宅が不要になった場合は、所有者との合意により配偶者居住権を消滅させることを検討できる

注意点として、配偶者居住権は第三者へ譲渡できず、所有者に無断で建物を賃貸することもできません。また、登記をしておかないと、自宅が第三者に売却された場合などに、その第三者へ「住み続ける権利」を主張できないおそれがあります。

1.6億円の非課税枠と二次相続の税負担

配偶者の税額軽減は、配偶者が取得した正味の遺産額が「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までであれば、配偶者に相続税がかからない制度です。国税庁も、配偶者が実際に取得した正味の遺産額について、1億6,000万円または法定相続分相当額まで相続税がかからないと説明しています。

ただし、一次相続で配偶者が多くの財産を取得すると、将来の二次相続で子どもの相続税負担が重くなる場合があります。二次相続では配偶者の税額軽減が使えず、法定相続人の数も減るため、基礎控除額が下がることがあるためです。

【税負担シミュレーション:遺産1億円を母と子1人で相続する場合】

- 母が全額相続した場合:一次相続の税額は0円。将来、母が同じ1億円を子1人に残した場合、二次相続で子の相続税は約1,220万円

- 法定相続分で分けた場合:一次相続で子の相続税は約385万円。将来、母が5,000万円を子1人に残した場合、二次相続で子の相続税は約160万円。一次相続と二次相続の合計は約545万円

このように、一次相続だけを見ると配偶者が全額相続した方が税負担を抑えられますが、二次相続まで含めると、結果的に子どもの負担が大きくなる場合があります。遺産の分け方を決める際は、目先の非課税枠だけで判断せず、配偶者の生活資金を確保しながら、将来の二次相続も含めて検討することが大切です。

配偶者が関わる遺産分割協議の注意点と落とし穴

遺産分割協議では、法定相続分を確認するだけでなく、相続人全員の合意を得ることが重要です。特に、配偶者と子ども、義理の親、兄弟姉妹などが共同相続人になる場合は、感情的な対立や認識の違いから話し合いが進まないこともあります。また、遺言書の有無、相続財産の評価、特別受益や寄与分、二次相続への影響なども確認が必要です。後からトラブルにならないよう、協議を始める前に注意点を整理しておきましょう。

法定相続分どおりの分割が招く不動産の共有リスク

「法定相続分どおりに分ければ不公平感がなく、揉めにくい」と考える方もいらっしゃいます。しかし、実家などの不動産を法定相続分どおりに共有名義にすると、将来的にトラブルが生じる可能性は否定できません。不動産を共有状態のままにしておくと、以下のような問題が起こり得ます。

- 共有者全員の同意がなければ、不動産全体の売却はできない

- 共有者の持分に相続が発生すると、さらに相続人が増え、権利関係が複雑になる

- 固定資産税や修繕費用の負担割合をめぐって、親族間で対立する可能性がある

- 共有持分だけを第三者に売却され、見知らぬ人と共有状態になるおそれがある

このようなトラブルを防ぐには、不動産を誰か1人が取得し、ほかの相続人に代償金を支払う「代償分割」や、不動産を売却して代金を分ける「換価分割」などを検討する方法があります。相続人同士で合意できない場合は、早めに弁護士などの専門家へ相談しましょう。

遺言書が優先される原則と遺留分の仕組み

遺産分割では、原則として法定相続分よりも、亡くなった方が残した遺言書の内容が優先されます。遺言書の有無によって、遺産分割手続きの流れは以下のように変わります。

|

状況 |

手続きの主な流れと特徴 |

|

遺言書あり |

原則として遺言の内容に従って遺産を分けるため、遺言の内容だけで手続きできる財産については、相続人全員による遺産分割協議は不要 |

|

遺言書なし |

法定相続人全員で遺産分割協議を行い、合意内容をまとめた遺産分割協議書を作成するのが一般的 |

ただし、特定の人に全財産を譲る内容の遺言書があっても、配偶者・子ども・直系尊属などには「遺留分」が認められる場合があります。遺留分とは、一定の相続人に保障された最低限の取り分のことです。

遺留分侵害額請求を行う際に知っておきたい主なルールは、以下の通りです。

- 遺留分は、兄弟姉妹以外の相続人に認められる

- 配偶者、子どもなどの直系卑属、父母などの直系尊属には遺留分がある

- 亡くなった方の兄弟姉妹には、遺留分侵害額請求をする権利はない

- 遺留分侵害額請求は、相続開始と遺留分を侵害する贈与・遺贈があったことを知った時から1年以内に行う必要がある

なお、法定相続分は、相続人同士で遺産分割の合意ができなかった場合の目安であり、必ずその割合で分けなければならないものではありません。

内縁の配偶者に相続権がない場合の特別縁故者制度

長年連れ添ったパートナーであっても、法律上の婚姻関係にない内縁の配偶者は、原則として法定相続人にはなれません。ただし、法定相続人が誰もいない場合には、家庭裁判所に申し立てることで「特別縁故者」として相続財産の全部または一部の分与を受けられる可能性があります。

特別縁故者として認められるかを判断する主なポイントは、以下の通りです。

- 故人と生計を同じくしていた、または長期間にわたり療養看護をしていたなど、特別な関係があったこと

- 相続人の不存在が確定した後、一定期間内に家庭裁判所へ申し立てる必要があること

- 相続財産清算人の選任などが必要となり、手続きに時間や費用がかかる場合があること

ただし、特別縁故者制度は、申し立てれば必ず財産を受け取れる制度ではありません。家庭裁判所が、故人との関係性や貢献の程度、財産状況などを考慮して、分与の有無や金額を判断します。

内縁の配偶者に確実に財産を残したい場合は、生前対策が重要です。元気なうちに遺言書を作成し、内縁のパートナーへ財産を「遺贈」する内容を定めておくことで、相続人がいる場合でも財産を渡せる可能性があります。ただし、法定相続人の遺留分に配慮が必要なケースもあるため、専門家に相談しながら準備を進めると安心です。

専門家へ相談する利点とトラブルの回避

遺産分割の話し合いは、親族間の感情的な対立や、過去の不満が表面化しやすい場面です。弁護士などの専門家に相談することで、法律に基づいた整理ができ、不要なトラブルを防ぐことができるようになります。

専門家へ相談する主な利点は、以下の通りです。

- 法律に基づく客観的な基準を確認でき、感情的な対立を抑えやすくなる

- 法定相続分や遺留分を正確に把握し、現実的な分割案を検討しやすくなる

- 財産調査や必要書類の確認など、煩雑な手続きについて助言を受けられる

- 相続人同士で直接話し合うのが難しい場合、弁護士に代理人として交渉を依頼できる

- 調停や審判に進む場合も、手続きの見通しを立てやすくなる

ただし、すべての専門家が相続人同士の交渉を代理できるわけではありません。相続人間に争いがある場合に、代理人として相手方と交渉できるのは原則として弁護士です。税理士や司法書士、行政書士などは、相続税申告や登記、書類作成など、それぞれ対応できる業務範囲が異なります。

専門家が関わることで冷静な視点を持つことができ、遺産分割協議をスムーズに進めることが可能です。相続人同士で話し合いがまとまらない場合は、早めに弁護士など適切な専門家へ相談しましょう。

税理士や弁護士へ依頼する時間と効果の比較

相続手続きを自分で行うか、専門家へ依頼するか迷う場合は、作業時間・正確性・税務上の効果・相続人間のトラブル対応の観点から検討しましょう。相続税の申告や節税対策は税理士、遺産分割協議や相続人間の交渉は弁護士が主に対応します。自分で手続きを進める場合と、専門家に依頼する場合の違いは以下の通りです。

|

比較項目 |

自分で手続きする場合 |

専門家へ依頼する場合 |

|

作業時間 |

戸籍収集、財産調査、役所・金融機関での手続きなどに時間がかかる |

必要書類の案内や手続きのサポートを受けられ、負担を軽減しやすい |

|

正確性 |

相続人の確認漏れ、財産評価の誤り、書類不備などが起こる可能性がある |

法的・税務上の要件を確認しながら、手続きを進めやすい |

|

税務上の効果 |

配偶者の税額軽減や小規模宅地等の特例などの適用漏れに注意が必要 |

税理士に依頼すれば、適用できる特例を確認し、適正な相続税申告を行いやすい |

|

トラブル対応 |

相続人同士で直接話し合うため、感情的な対立が生じることがある |

弁護士に依頼すれば、代理人として交渉や調停対応を任せられる |

依頼には報酬が発生しますが、作業時間の削減、申告や書類の不備防止、親族間トラブルへの対応など、総合的な負担軽減につながることが考えられます。なお、配偶者の税額軽減は、配偶者が取得した正味の遺産額が1億6,000万円または法定相続分相当額のいずれか多い金額まで相続税がかからない制度ですが、申告書への明細記載や遺産分割協議書の写しなどの添付が必要です。

まとめ

配偶者の相続分は、法定相続人が誰になるかによって変わります。夫または妻は原則として常に相続人となり、他の相続人との関係で取り分が決まります。基本は次のとおりです。子供がいる場合は配偶者が2分の1、子供がいない場合で父母や祖父母がいる場合は3分の2、子供も親世代もいない場合で兄弟姉妹がいる場合は4分の3です。

相続分の一覧

|

相続人の組み合わせ |

配偶者の法定相続分 |

他の相続人の相続分 |

|

配偶者+子供 |

1/2 |

子供全員で1/2 |

|

配偶者+父母・祖父母 |

2/3 |

直系尊属全員で1/3 |

|

配偶者+兄弟姉妹 |

3/4 |

兄弟姉妹全員で1/4 |

|

配偶者のみ |

全部 |

なし |

注意したい事例

もし子供がすでに亡くなっている場合は、孫やひ孫が代襲相続人になることがあります。また、養子縁組をしている子も、原則として実子と同じ相続分を持ちます。一方、離婚した元夫・元妻には相続権はありません。

円満に解決するためのポイント

相続では、資産の内容や税の負担、信託の利用、遺言書の有無など、関連する情報を整理することが大切です。納得できる結果を目指すには、図や一覧で相続関係を確認し、必要に応じて専門家へ質問しましょう。

伴法律事務所は遺産分割や相続トラブルの専門家として、電話やメール、LINEでのご相談を無料で受付しております。メールでは24時間受付、また初回相談は60分無料とさせていただいておりますので、まずはお気軽にご相談ください。

解決事例検索

相続財産の種類で検索する

相続の争点別に検索する

相続人との関係で検索する

相続・遺産分割に関するご相談は

初回60分無料です。

この記事の執筆者

弁護士 伴 広樹

経歴

神奈川県厚木市出身。1997年司法試験合格後、2000年に司法修習を修了(52期)し、弁護士登録。横浜市内の法律事務所に勤務後、2004年に伴法律事務所を開設。年間280件の相続の法律相談に対応している。

弁護士業務では①お客様の期待に沿う徹底した調査,②お客様が納得できる提案力,③お客様が安心して任せられる確実かつ迅速な処理の3つを心がけており、実際に業務に対しての評価も高い。

活動・公務など

・神奈川大学非常勤講師(2009年9月~2016年3月)

・明治大学リバティアカデミー(市民講座)講師(2015年~2016年)

・横浜弁護士会(現神奈川県弁護士会)常議員(2009年4月~2010年3月)

・一般社団法人神奈川健康生きがいづくりアドバイザー協議会神奈川健生成年後見センター運営委員会委員(2015年8月~)

・セミナー講師としての活動 川崎市役所,東京地方税理士会保土ヶ谷支部,神奈川県宅地建物取引業協会横浜中央支部,神奈川青年司法書士協議会など各種団体におけるセミナー講師を担当