兄弟姉妹が相続人となるケースとは?トラブルを避けるための遺産相続について解説

兄弟姉妹が相続人となるのは、亡くなった方に子どもや孫などの直系卑属がおらず、父母や祖父母などの直系尊属もいない場合です。

配偶者がいる場合は、配偶者と兄弟姉妹が一緒に相続人となり、配偶者が4分の3、兄弟姉妹が4分の1を相続するのが法定相続分の基本です。しかし、兄弟姉妹との相続では、関係が疎遠だったり、相続人の人数が多かったりして、遺産分割協議が進みにくくなることもあります。

この記事では、兄弟姉妹が相続人となるケースや相続割合、よくあるトラブル、円満に手続きを進めるための注意点について解説します。不安を解消して手続きを進めるためにも、ぜひ参考にしてください。

兄弟姉妹が相続人になる条件と相続順位

兄弟姉妹が法定相続人になるのは、亡くなった方に子どもや孫などの直系卑属がおらず、父母や祖父母などの直系尊属もいない場合です。民法に基づいて定められた相続順位では、兄弟姉妹は第3順位にあたります。配偶者がいる場合は、配偶者と兄弟姉妹が一緒に相続人となります。

子どもや直系尊属がいない場合に兄弟姉妹が相続人になる

先の順位にあたる相続人が一人でもいる場合、次の順位の人は相続人になりません。配偶者は原則として常に相続人となるため、配偶者がいる場合でも、第1順位の直系卑属や第2順位の直系尊属がいなければ、配偶者と兄弟姉妹が一緒に相続人になります。

【法定相続人の優先順位】

- 常に相続人:配偶者

- 第1順位:子ども・孫などの直系卑属

- 第2順位:父母・祖父母などの直系尊属

- 第3順位:兄弟姉妹

つまり、兄弟姉妹が相続人になるのは、上位順位である直系卑属や直系尊属がいない場合、または上位順位の相続人全員が相続放棄をした場合などです。ただし、相続放棄をした人は初めから相続人でなかったものと扱われるため、その人の子どもが代襲相続するわけではありません。

独身の兄弟姉妹が亡くなった時の法定相続人パターン

独身の兄弟姉妹が亡くなった場合、誰が法定相続人になるかは、生存している親族の状況によって決まります。配偶者や子どもがいない事例でも、父母や祖父母などの直系尊属が存命であれば、兄弟姉妹は法定相続人になりません。兄弟姉妹が相続人になるのは、第1順位の子ども・孫などの直系卑属も、第2順位の父母・祖父母などの直系尊属もいない場合です。国税庁も、兄弟姉妹は第1順位・第2順位の人がいないときに相続人になると説明しています。

|

亡くなった方の親族状況 |

実際の法定相続人 |

|

父母が生きている場合 |

父母などの直系尊属のみ。兄弟姉妹は法定相続人にならない |

|

父母は亡くなっているが、祖父母が生きている場合 |

祖父母などの直系尊属のみ。兄弟姉妹は法定相続人にならない |

|

子ども・孫などの直系卑属も、父母・祖父母などの直系尊属もいない場合 |

兄弟姉妹 |

表の通り、父母や祖父母などの直系尊属が一人でも相続人になる場合、兄弟姉妹は法定相続人にはなりません。ただし、法定相続人ではない場合でも、遺言で財産を受け取る人に指定されている場合などは、手続きに関わることがあります。

また、相続人となる兄弟姉妹がすでに亡くなっている場合は、その子どもである甥や姪が代襲相続人になることがあります。国税庁も、兄弟姉妹がすでに死亡している場合は、その人の子どもが相続人になると説明しています。(nta.go.jp)

遺産分割や銀行口座の解約手続きを進めるには、まず戸籍を収集し、誰が法定相続人になるのかを正確に確認することが大切です。

兄弟姉妹の相続割合と遺留分の有無

亡くなった方の兄弟姉妹が受け取る法定相続分は、配偶者の有無や兄弟姉妹の人数によって変わります。兄弟姉妹が法定相続人になるのは、亡くなった方に子ども・孫などの直系卑属がおらず、父母・祖父母などの直系尊属もいない場合です。

兄弟姉妹が相続人となる場合の基本的な分配割合は、以下の通りです。

- 兄弟姉妹のみが法定相続人になる場合:遺産全体を兄弟姉妹の人数で等分する

- 配偶者と兄弟姉妹が法定相続人になる場合:配偶者が4分の3を取得し、残りの4分の1を兄弟姉妹の人数で等分する

例えば、配偶者と兄弟姉妹2人が相続人になる場合、配偶者の法定相続分は4分の3、兄弟姉妹は残り4分の1を2人で分けるため、1人あたり8分の1となります。

ただし、父母の一方のみを同じくする兄弟姉妹、いわゆる半血兄弟姉妹の法定相続分は、父母の双方を同じくする兄弟姉妹の2分の1です。また、兄弟姉妹には遺留分が認められていないため、遺言書によって財産を受け取れない内容になっていても、原則として遺留分侵害額請求はできません。

遺留分がないため相続できないケース

兄弟姉妹には、最低限の遺産取得分として認められる「遺留分」がありません。そのため、亡くなった独身の兄弟姉妹が、他人に全財産を譲る内容の有効な遺言書を残していた場合、兄弟姉妹は原則として遺産を取得できません。子どもや父母などの直系尊属であれば遺留分侵害額請求ができる場合がありますが、兄弟姉妹にはその権利が認められていません。

ただし、遺言書があるからといって、どのような場合でも内容を受け入れなければならない、というわけではありません。たとえば、遺言作成時に判断能力がなかった場合や、法律で定められた方式を満たしていない場合には、遺言の有効性を争える可能性があります。遺言内容や相続手続きの進め方に疑問がある場合は、遺言の有効性や対処法を含めて、弁護士などの専門家へ相談しましょう。

甥や姪が相続人になる代襲相続の仕組み

被相続人より先に、相続人となるはずだった兄弟姉妹が亡くなっている場合、その子である甥や姪が代わりに相続人になることがあります。このように、本来相続人となる人に代わって次の世代が相続する制度を、法律上「代襲相続」といいます。

ただし、兄弟姉妹の代襲相続は甥・姪までに限られます。甥や姪もすでに亡くなっている場合、その子どもがさらに代襲相続することはありません。

兄弟姉妹が先に亡くなっている場合の代襲相続

兄弟姉妹の代襲相続は甥・姪までに限られます。甥・姪も被相続人より先に亡くなっている場合、その子どもがさらに相続する再代襲は認められていません。

【代襲相続の流れ】

- 被相続人が亡くなった時点で、本来相続人となるはずだった兄弟姉妹がすでに亡くなっている

- その兄弟姉妹の子どもである甥・姪が、代襲相続人になる

- 甥・姪が複数いる場合は、亡くなった親が本来受け取るはずだった相続分を、甥・姪で均等に分ける

代襲相続の範囲は甥・姪までの一代限り

前述のとおり、兄弟姉妹が相続人となるケースで代襲相続が認められるのは、甥・姪の世代までです。もし甥・姪も被相続人より先に亡くなっていた場合、その子どもへさらに相続権が引き継がれることはありません。

兄弟姉妹の代襲相続に関する主なルールは、以下の通りです。

- 兄弟姉妹が被相続人より先に亡くなっている場合、その子どもである甥・姪が代襲相続人になることがある

- 甥・姪の子どもへの再代襲は、兄弟姉妹の相続では認められていない

- 代襲相続できる甥・姪がいない場合、その兄弟姉妹の相続分を受け継ぐ人はいない

- 他に相続人がいない場合は、特別縁故者への財産分与などを経たうえで、最終的に財産が国庫に帰属することがある

子どもが相続人となるケースでは、孫やひ孫へと再代襲が続く場合があります。一方で、兄弟姉妹が相続人となるケースでは、代襲相続は甥・姪までに限られるため、誰が相続人になるのかを戸籍で正確に確認することが大切です。

相続発生後の手続きの流れと注意点

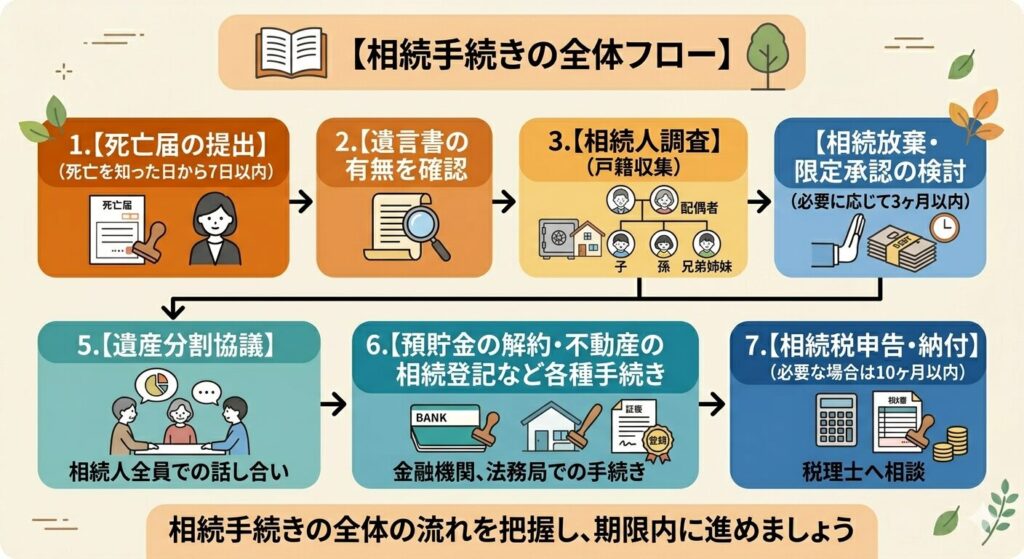

相続手続きは、死亡届の提出から名義変更や税の申告まで順序立てて進める必要があります。手続きの全体像を事前に把握することで、期限のある作業にも慌てずに対応できるはずです。

相続手続きの流れの概要

手続きの第一歩として、死亡を知った日から7日以内に死亡届を提出し、あわせて遺言書の有無を確認します。自筆証書遺言が見つかった場合は、法務局で保管されているものを除き、家庭裁判所で検認が必要になるため、勝手に開封しないよう注意しましょう。

遺言書がない場合や、遺言書に記載のない財産がある場合は、戸籍を収集して相続人を確定させます。同時に、預貯金・不動産・有価証券などのプラスの財産だけでなく、借金や未払金などのマイナスの財産も調査することが重要です。

財産の全容が判明したら、相続人全員で遺産分割協議を行います。全員の合意が得られた後は、遺産分割協議書を作成し、その内容に従って預貯金の解約、不動産の相続登記、各種名義変更などを進めます。相続税が発生する場合は、原則として相続開始を知った日の翌日から10ヶ月以内に申告・納付を行う必要があります。

【相続手続きの全体の流れ】

遺産分割協議と手続きの進め方

兄弟姉妹が相続人になるケースでは、被相続人の出生から死亡までの戸籍を収集し、配偶者・子ども・孫などの直系卑属がいないことを確認します。さらに、兄弟姉妹が相続人になるには、父母や祖父母などの直系尊属がいないことも確認する必要があります。

また、兄弟姉妹全員を正確に把握するためには、被相続人だけでなく、父母の戸籍までさかのぼって確認することもあります。兄弟姉妹の中にすでに亡くなっている人がいる場合は、その子どもである甥・姪が代襲相続人になる可能性があるため、関係する戸籍も追加で収集しなければなりません。

戸籍収集|時間と手間がかかる実務

兄弟姉妹が相続人になるケースでは、被相続人に子どもや孫などの直系卑属がおらず、父母や祖父母などの直系尊属もいないことを戸籍で確認する必要があります。そのため、配偶者や子どもが相続人となる場合よりも、戸籍収集に時間がかかることがあります。

具体的な戸籍収集の流れは、以下の通りです。

- 死亡時の本籍地の役所で、被相続人の最新の戸籍謄本を取得する

- 戸籍の記載内容をもとに、以前の本籍地へさかのぼり、出生時までの戸籍を集める

- 父母や祖父母などの直系尊属がすでに亡くなっていることを確認する

- 兄弟姉妹の有無を確認するため、父母の戸籍も取得する

- 兄弟姉妹がすでに亡くなっている場合は、甥・姪が代襲相続人になる可能性があるため、追加で戸籍を収集する

転籍や婚姻、戸籍の改製が多い場合は、除籍謄本や改製原戸籍など、古い戸籍を複数取得する必要があります。取得にかかる期間は状況によりますが、郵送請求や複数の自治体への請求が必要になると、1〜2か月程度かかる事例もあります。亡くなった方自身に離婚の経験がある場合など、事情によってはさらに複雑になるかもしれません。

疎遠な親族との遺産分割協議の難しさ

遺産の分け方を決める遺産分割協議は、相続人全員の合意がなければ成立しません。一部の相続人を除外して協議を進めても、原則として有効な遺産分割協議にはならないため注意が必要です。

特に兄弟姉妹が相続人になるケースでは、兄弟姉妹がすでに亡くなっていると、その子どもである甥・姪が代襲相続人になることがあります。その結果、普段ほとんど交流のない親族と連絡を取り、遺産分割について話し合わなければなりません。

協議が難航しやすい理由としては、以下のような状況が考えられます。

- 日頃から交流がない親族について、連絡先を調べたうえで話し合いを打診する必要がある

- 遺産の分け方について意見が食い違い、相続人全員の合意を得るのが難し

- 相続人の人数が多く、署名・押印や必要書類の回収に時間がかかる

こうしたやり取りが負担になる場合は、弁護士などの専門家に相談することも一つの方法です。相続人同士で直接話し合うことが難しい場合でも、専門家のサポートを受けることで、法的な側面からも安心して手続きを進めることができます。

兄弟姉妹が相続する場合の相続税と2割加算の注意点

相続税が発生するかどうかは、遺産総額が相続税の基礎控除額を超えるかどうかで判断します。基礎控除額は「3,000万円+600万円×法定相続人の数」で計算します。兄弟姉妹が相続人になる場合も、この計算方法は同じです。ただし、兄弟姉妹や甥・姪が相続する場合は、相続税額が2割加算される点に注意が必要です。

基礎控除額の計算式と相続税申告の有無を確認する

遺産総額が相続税の基礎控除額の範囲内に収まる場合、原則として相続税の申告や納税は不要です。具体例として、法定相続人が兄弟姉妹2人の場合をシミュレーションしてみましょう。

基礎控除額は、以下の計算式で求めます。

3,000万円+600万円×法定相続人の数

法定相続人が2人の場合、基礎控除額は以下の通りです。

3,000万円+600万円×2人=4,200万円

そのため、課税価格の合計額が4,200万円以下であれば、原則として相続税はかかりません。一方で、遺産総額が5,000万円だった場合は、基礎控除額を超える800万円が課税遺産総額になります。ただし、実際の税額は、課税遺産総額800万円にそのまま税率をかけるのではなく、法定相続分に応じて各相続人に按分して計算します。

税額が1.2倍となる2割加算の対象と計算例

兄弟姉妹や甥・姪が遺産を取得する場合、相続税額に2割加算が適用されます。相続税の2割加算は、被相続人の配偶者、父母、子ども等の一親等の血族以外が財産を取得した場合に適用される制度です。ただし、代襲相続人となった孫など、一部例外もあります。

兄弟姉妹や甥・姪は2割加算の対象となるため、算出された相続税額に20%が加算されます。たとえば、本来の相続税額が100万円の場合、2割加算後の納付税額は以下の通りです。

100万円×1.2=120万円

以上のように、兄弟姉妹が相続人になるケースでは、相続人調査や遺産分割協議が複雑になりやすいうえ、相続税の2割加算によって税負担が重くなる場合があります。相続税が発生する可能性がある場合は、早めに税理士や弁護士などの専門家へ相談することをおすすめします。

専門家へ相談|相続税申告や遺産分割のリスクを回避する

相続税の申告と納付には期限があり、原則として「相続の開始があったことを知った日の翌日から10か月以内」に行う必要があります。期限を過ぎると、延滞税や加算税が発生するおそれがあるため注意が必要です。特に、兄弟姉妹が相続人になるケースでは、戸籍収集や相続人調査に時間がかかりやすく、相続税の2割加算が問題になることもあります。申告が必要か判断に迷う場合や、遺産分割協議が進まない場合は、早めに税理士や弁護士などの専門家へ相談しましょう。

期限を過ぎた場合の無申告加算税や延滞税に注意

相続税の申告・納付期限を過ぎてしまうと、本来納める相続税に加えて、無申告加算税や延滞税が発生する可能性があります。期限後申告に伴う主な税務上の負担は、以下の通りです。

- 無申告加算税:正当な理由なく期限内に申告しなかった場合に課される税金

- 延滞税:税金の納付が遅れた日数に応じて発生する、利息に相当する税金

これらが加算されると、結果的に納付額が増え、手元に残る財産が減ってしまうおそれがあります。余計な税負担を避けるためにも、申告が必要かどうかを早めに確認し、余裕を持って手続きを進めることが重要です。

複雑な手続きを専門家に依頼するメリット

兄弟姉妹が相続人になるケースでは、収集する戸籍が多くなりやすく、遺産分割協議や相続税申告などの手続きが複雑になることがあります。特に、疎遠な親族とやり取りをする場合は、精神的な負担も大きくなりがちです。

相続手続きを専門家に依頼することで、主に以下のようなメリットがあります。

- ミスの防止:税理士に依頼すれば、相続税の計算や申告内容を確認してもらえ、申告漏れや税務上のリスクを防ぎやすくなる

- 負担の軽減:弁護士に依頼すれば、相続人間の交渉や遺産分割協議、調停対応などを任せられる

- 手続きの整理:司法書士に依頼すれば、不動産の相続登記や戸籍収集などをサポートしてもらえる

専門家の知識を活用することで、手続きにかかる時間や労力を減らし、仕事や日常生活への影響を抑えやすくなります。一人で抱え込まず、相続税の申告は税理士、親族間の交渉は弁護士、不動産登記は司法書士など、業務の内容に応じて専門家へ相談しましょう。

まとめ

遺産相続において兄弟が相続人になるのは、お亡くなりになった方に子や孫、両親などがいない場合です。民法では相続順位が決まっており、妻などの配偶者がいれば配偶者と兄弟で分割します。兄・弟・姉妹が複数人、たとえば3人いる場合は、それぞれの相続分が変わるため、一覧で確認すると理解しやすくなります。

相続財産の分割で起こりやすい悩み

相続財産には、土地・建物・預貯金・生命保険・金銭・贈与を受けた財産などが含まれます。ただし、生命保険は受取人が特定されている場合、通常の遺産分割とは扱いが異なることがあります。また、実子、養子縁組をした子、認知された子、異父・異母の兄弟など、家族関係によってお互いの相続分に違いが生じるため注意が必要です。

トラブルを防ぐための対策とポイント

兄弟相続では、絶縁状態で連絡が取れない、不公平だと主張される、協力してもらえないなどの問題が起こりやすいです。相続人の中に不在者がいる場合は、不在者財産管理人の選任や家庭裁判所の審判が必要になることもあります。生前対策として、生前贈与や遺言書を書いて意思を残しておくことは、遺産相続をスムーズに進めるためにも良い方法です。

手続や費用、控除だけでなく、特例、国際相続などの関連が予想される場合には、お早めに専門家にご相談されることをおすすめします。

伴法律事務所では、遺産分割や相続トラブルの専門家として豊富な経験と実績があり、電話やメール、LINEでのご相談を無料で受付しております。メールでは土日を問わず24時間、また初回相談は60分無料にてご相談が可能です。まずはお気軽に、無料相談をご利用ください。

解決事例検索

相続財産の種類で検索する

相続の争点別に検索する

相続人との関係で検索する

相続・遺産分割に関するご相談は

初回60分無料です。

この記事の執筆者

弁護士 伴 広樹

経歴

神奈川県厚木市出身。1997年司法試験合格後、2000年に司法修習を修了(52期)し、弁護士登録。横浜市内の法律事務所に勤務後、2004年に伴法律事務所を開設。年間280件の相続の法律相談に対応している。

弁護士業務では①お客様の期待に沿う徹底した調査,②お客様が納得できる提案力,③お客様が安心して任せられる確実かつ迅速な処理の3つを心がけており、実際に業務に対しての評価も高い。

活動・公務など

・神奈川大学非常勤講師(2009年9月~2016年3月)

・明治大学リバティアカデミー(市民講座)講師(2015年~2016年)

・横浜弁護士会(現神奈川県弁護士会)常議員(2009年4月~2010年3月)

・一般社団法人神奈川健康生きがいづくりアドバイザー協議会神奈川健生成年後見センター運営委員会委員(2015年8月~)

・セミナー講師としての活動 川崎市役所,東京地方税理士会保土ヶ谷支部,神奈川県宅地建物取引業協会横浜中央支部,神奈川青年司法書士協議会など各種団体におけるセミナー講師を担当